Costo esplicito vs. costo implicito

Contenuto

- Contenuto: differenza tra costo esplicito e costo implicito

- Tabella di comparazione

- Qual è il costo esplicito?

- Qual è il costo implicito?

- Differenze chiave

- Spiegazione video

La differenza principale tra il costo esplicito e il costo implicito è che nell'impresa di costo esplicito sostiene direttamente il costo o le spese. Considerando che, il costo implicito è il costo opportunità pari all'importo che un'azienda deve sacrificare per utilizzare quel fattore di produzione di cui già possiede.

Contenuto: differenza tra costo esplicito e costo implicito

- Tabella di comparazione

- Qual è il costo esplicito?

- Qual è il costo implicito?

- Differenze chiave

- Spiegazione video

Tabella di comparazione

| Base | Costo esplicito | Costo implicito |

| Definizione | Indica le spese dirette che sono pagate dalla ditta e sono registrate nei libri contabili | Questi rappresentano le spese teoriche che non vengono riconosciute dal sistema contabile in quanto appartengono al proprietario stesso |

| Natura del profitto | Utile economico, Utile contabile | Profitto economico |

| Iscrizione | Registrato nei libri contabili | Non riconosciuto dal sistema contabile |

| Altro nome | Costo tascabile | Costo imputato, costo implicito, costo nozionale |

| avvenimento | Effettivo | implicito |

| Redditività | Ridotto | È aumentato |

| Natura del costo | Costo monetario | Utilità-prezzo |

| I soldi | Soldi reali | Nessun denaro reale |

| Esempi | Salari, stipendi, costi delle materie prime, cariche energetiche, ecc. | Nessun canone di locazione o altre spese in quanto tutto è nelle mani del proprietario e lo sta utilizzando nel mondo degli affari. Se lo avesse dato a qualcuno, avrebbe guadagnato qualche profitto. |

Qual è il costo esplicito?

In economia, il costo esplicito è definito come il costo di effettuare pagamenti effettivi nel processo di produzione. Questi sono i pagamenti diretti effettuati dalle aziende o dagli imprenditori nel corso di transazioni commerciali. In altre parole, il costo esplicito può essere detto al costo che rappresenta i deflussi di cassa da un'azienda e riduce anche il suo profitto complessivo.

Supponiamo che una società non spenda contanti per determinati fattori di produzione, tali fattori non sono costi espliciti ai fini delle transazioni commerciali. Può essere variabile o fisso a seconda di come cambiare con il cambiamento dell'output aziendale. Esempi comuni di costi espliciti sono lo stipendio e i salari, i pagamenti dell'affitto, il costo delle materie prime, le spese di riparazione e manutenzione e tutti quei costi che richiedono il deflusso di denaro. Questi sono più facili da rintracciare perché sono registrati nei libri contabili rispetto al costo implicito che non è riconosciuto dal sistema contabile.

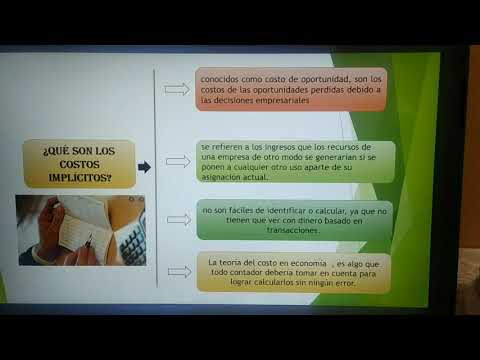

Qual è il costo implicito?

A differenza del costo esplicito, il costo implicito o il costo implicito è un costo opportunità pari al costo che un'impresa deve rinunciare a utilizzare fattori di produzione che non sono né acquisti né assunzioni. Può essere inteso come se una persona ha un complotto e lo utilizza per scopi commerciali piuttosto che acquisirne un altro in affitto. Se non ha quella trama, allora deve aver pagato la trama come affitto.

D'altra parte, dando una trama personale per scopi commerciali, ha sacrificato il profitto anche sotto forma di affitto della trama. Per le stesse ragioni, si dice che il costo implicito sia un costo in cui non vi è alcun flusso di cassa effettivo e non ha alcun effetto sulla redditività. Nel caso di società o affari, il costo implicito è il costo del capitale che il proprio potrebbe aver guadagnato se avesse investito altrove. Il costo implicito rientra solo nel costo economico e non ha alcuna relazione con il costo contabile.

Differenze chiave

- Nel calcolare il profitto contabile, vengono presi in considerazione solo i costi espliciti e il costo implicito non ha alcun valore.

- Le bollette elettriche, i salari, gli stipendi e le altre spese dirette pagate dall'azienda sono esempi comuni di costi espliciti, mentre il lavoro del proprietario che lavora per l'azienda ma non ottiene uno stipendio sono esempi di costi impliciti.

- Il costo esplicito richiede un esborso di denaro mentre il costo implicito non richiede un esborso di denaro.

- Poiché i costi espliciti tengono conto di ciò che viene pagato dall'impresa, la redditività diminuisce. Considerando che non c'è un deflusso visibile di liquidità, quindi la redditività è aumentata o mostrata più che reale.

- L'importo del capitale è aumentato nel caso di esplicito a causa di ciò che viene investito nella parte delle imprese. Tuttavia, nel caso di costi impliciti, l'investimento non ha alcun effetto sul capitale perché la cosa appartiene all'imprenditore, non al business.

- I costi espliciti sono più facili da rintracciare perché sono registrati nei libri contabili rispetto al costo implicito che non è riconosciuto dal sistema contabile.

- Il costo implicito viene utilizzato dai contabili solo mentre gli economisti prendono in considerazione sia i costi espliciti che i costi impliciti.

- La stima del costo del costo esplicito rimane sempre obiettiva mentre il costo implicito fornisce la stima soggettiva del costo.

- L'altro nome del costo implicito è il costo imputato, mentre i costi espliciti sono noti come costi di tasca

- Un costo esplicito viene sempre registrato e segnalato alla direzione mentre il costo implicito non viene registrato correttamente, tuttavia viene segnalato alla direzione dell'azienda per il processo decisionale